전문가칼럼

[전문가기고] 은행업의 본질을 재정의하는 BaaS의 시대가 온다

디지털데일리

발행일 2023-04-25 10:53:24

하상수 상무/본부장, ㈜유앤아워스 플랫폼사업본부

서비스로서의 은행(BaaS)로 전환하는 금융의 미래①

은행업의 본질을 재정의하는 BaaS의 시대가 오고 있다. 서비스로서의 은행을 뜻하는 BaaS는 국내 시중은행들도 주목하는 비즈니스 모델로서 이미 BaaS 생태계 전환을 위한 준비에 나서고 있다. 3회에 걸쳐 전문가 기고를 통해 BaaS 시장의 동향과 구축 방향 등을 알아본다.

<순서>

1편. 은행업의 본질을 재정의하는 BaaS의 시대가 온다

2편. 더 이상 미룰 수 없는 BaaS 전환, BaaS 구현을 위한 아키텍처 설계 방안

3편. 이미 경쟁은 시작되었다! 현재 진행형인 BaaS 전략의 성공 여부를 가르는 출발점

금융 업계의 관심사가 BaaS(Banking as a Service)로 몰리고 있다. 국내외 주요 은행은 기존에 제공하던 모든 서비스를 디지털 상품화 하고 있고, 이를 고객 및 파트너에게 제공하기 위한 디지털 플랫폼인 BaaS 구축에 나서고 있다. BaaS는 은행업을 재정의 하고 있다. 은행은 예금, 대출, 결제 처리와 같은 포괄적인 금융 서비스를 고객에게 제공하는 것을 기본 사업 모델로 삼는다. BaaS는 은행의 본업에 해당하는 서비스들을 디지털 상품으로 제공하여 사업 모델을 지금껏 없던 수준으로 확장한다.

BaaS는 은행이나 금융 기관이 자사의 금융 기술과 인프라를 타사의 기업이나 개인에게 제공하는 비즈니스 모델이다.

국내에서는 BaaS 초기 안정적 정착을 위해 “B2B 서비스를 제공하는 은행업 허가를 획득한 기술 회사”를 대상으로 제한적으로 제공하고 있다. 이 모델에서는 기존 은행 업무를 수행하는 기업이 자체 시스템 구축 대신, BaaS를 이용하여 필요한 금융 서비스를 이용할 수 있다.

BaaS는 API(Application Programming Interface)를 통해 금융 기관의 서비스를 외부 개발자나 기업에게 제공하며, 이를 통해 기존 은행 업무를 수행하는 기업은 자체적으로 금융 서비스를 개발하거나 운영할 필요 없이, BaaS를 이용하여 새로운 금융 서비스를 빠르고 쉽게 제공할 수 있다.

BaaS를 이용하는 기업은 이를 통해 더 나은 금융 서비스를 제공하고, 자사의 비즈니스를 확장할 수 있다. 또한, 기존 금융 기관들도 BaaS를 이용, 새로운 비즈니스 모델을 탐색하고, 다양한 파트너쉽을 구축할 수 있다.

BaaS는 외부 파트너가 규제 대상 산업인 은행의 인프라에 액세스하고 이를 활용해 자체 금융 상품 및 서비스를 만들고 제공할 수 있도록 지원하는 플랫폼 역할을 한다. 은행이 플랫폼 사업자의 역할을 한다는 것은 새로운 성장 기회를 잡을 수 있다는 것을 뜻한다. 기존 은행은 주로 최종 소비자와 기업을 고객으로 삼는다. 반면에 BaaS는 금융 서비스를 제공하고자 하는 빅테크, 핀테크 기업 또는 비금융 기업의 고객에까지 접근할 수 있다.

그림 1. BaaS 비즈니스 모델 (자료 참조: 하나금융경영연구소 ‘서비스형 뱅킹(BaaS)’, 2022.01)

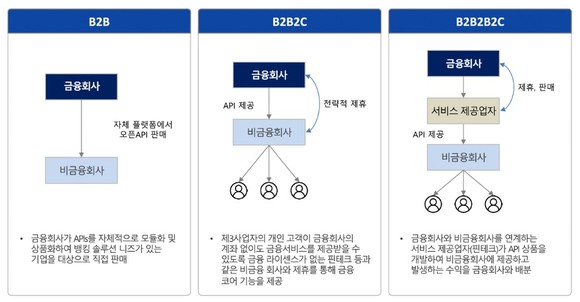

BaaS가 메가 트렌드가 되면서 다양한 유형의 비즈니스 모델이 등장하고 있다. BaaS의 비즈니스 유형은 크게 B2B, B2B2C, B2B2B2C로 구분할 수 있다. B2C 모델은 은행이 최종 소비자에게 직접 서비스를 제공하는 방식이다. 이 모델은 전통적인 뱅킹 모델 또는 디지털 전용 뱅킹에 더 가깝다 볼 수 있다. 뱅킹 비즈니스 차별화를 위해 금융권에서는 최근 디지털 지갑이나 개인 재무 관리 도구와 같은 특정 금융 서비스를 고객에게 제공하고 있다.

B2B 유형은 핀테크 회사, 금융 기관 또는 비금융 회사 등 다른 기업에 직접 서비스를 제공한다. 제공되는 서비스에는 일반적으로 외부 파트너가 금융 상품 및 서비스를 개발하고 제공할 수 있도록 지원하는 뱅킹 인프라, API 및 기술 플랫폼에 대한 액세스 등이 있다. B2B BaaS 서비스의 예로는 결제 처리, 계정 관리, 기업용 대출 플랫폼 등을 꼽을 수 있다.

B2B2C 유형은 B2B와 B2C를 결합한 형태라고 볼 수 있다. 은행은 핀테크 또는 비금융 회사 등 비즈니스에 서비스를 제공하고, 이들 회사는 BaaS 인프라를 사용하여 최종 고객에게 금융 상품 및 서비스를 제공한다. B2B2C 모델은 외부 파트너가 은행의 규제 대상 인프라를 활용하는 동시에 화이트라벨링을 통해 자사 브랜드로 금융 상품을 제공할 수 있도록 허용한다. 이런 이유로 B2B2C BaaS 유형이 가장 일반적인 형태로 본다. 이 모델을 통해 은행은 수수료를 새로운 수익원으로 삼을 수 있고 외부 파트너는 본업에 금융 편의성을 더해 더 많은 고객 만족을 끌어 낼 수 있다.

B2B2B2C 유형은 금융회사와 비금융회사를 연계하기 위한 서비스 제공업자(핀테크)가 API상품을 개발하여 비금융회사에 제공하고, 발생하는 수익을 금융회사와 배분하는 비즈니스 모델이다.

그림 2. BaaS 비즈니스 유형 (자료 참조: 하나금융경영연구소 ‘서비스형 뱅킹(BaaS)’, 2022.01)

H금융은 ‘투자자 예탁금 전문 연계 시스템 구축’ 사업을 통해 인터넷 뱅킹을 통하지 않고 각 증권사 단말기에서도 투자 예탁금 입출금 업무를 제공할 수 있는 BaaS를 제공하고 있다. 해외 사례로는 독일의 솔라리스뱅크가 유명하다. 솔라리스뱅크는 은행 라이선스를 보유한 기술 회사로 핀테크, 디지털 비즈니스 및 기타 금융 기관에 디지털 뱅킹, 카드, 결제, 대출 및 KYC 솔루션과 같은 서비스를 위한 API를 제공하는 BaaS를 운영하고 있다.

정리하자면 BaaS는 급변하는 금융 환경에 대응하기 위해 은행이 어떻게 적응하고 진화하고 있는지를 잘 보여주는 비즈니스 모델이다. BaaS 모델은 새로운 수익원을 발굴하고 파트너십 기회를 창출하여 금융 사업 경쟁력을 강화해 궁극적으로 보다 혁신적이고 고객 중심적인 비즈니스로 은행업의 본질을 바꾸고 있다.

Copyright ⓒ 디지털데일리. 무단전재 및 재배포 금지

2025-05-12 11:30:14

2025-05-12 11:30:14

2025-05-12 11:20:42

2025-05-12 11:20:42